Anche per l’anno 2020 sono numerosi i vantaggi fiscali di cui possono beneficiare le imprese esercenti l’attività di autotrasporto conto terzi. L’intento di questo articolo è quello di riepilogare brevemente i più significativi, anche al fine di agevolare gli imprenditori nelle scelte che caratterizzeranno il futuro della loro attività:

- Deduzioni Forfettarie per trasferte:

Per il periodo di imposta 2018, conformemente a quanto previsto dal Ministero dell’Economia e delle Finanze con Comunicato Stampa N° 138 del 19/07/2019, gli imprenditori esercenti l’attività di autotrasporto potranno fruire di un abbattimento della base imponibile pari ad €. 48,00= per ogni trasferta effettuata dagli stessi fuori dal Comune in cui ha sede l’impresa e di €. 16,80= per ogni trasferta effettuata dagli stessi all’interno del Comune in cui ha sede l’impresa. La deduzione, prevista dall’art. 66, comma V, primo periodo del TUIR, spetta una sola volta per ogni giorno di effettuazione di trasporti. Il contribuente dovrà predisporre e conservare un prospetto recante l’indicazione dei viaggi effettuati, della loro durata e della località di destinazione nonché degli estremi dei relativi documenti di trasporto delle merci o delle fatture o delle lettere di vettura di cui all’articolo 56 della Legge 6 giugno 1974, n. 298; i documenti di trasporto, le fatture e le lettere di vettura devono essere conservate fino alla scadenza del termine per l’accertamento. - Deduzione in misura fissa per ogni autoveicolo/motoveicolo:

Alle medesime imprese, compatibilmente con le previsioni del già citato art. 66 del TUIR, spetta una deduzione per ogni autoveicolo/motoveicolo di massa complessiva a pieno carico inferiore a chilogrammi 3.500 pari a complessivi €. 154,94. - Deroga limiti detraibilità spese di manutenzione:

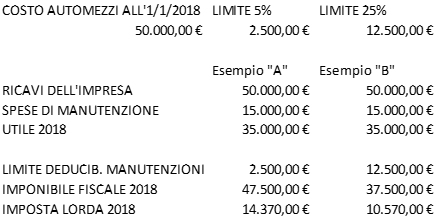

L’art. 102, comma VI, del TUIR prevede la limitazione della deducibilità delle spese di manutenzione al 5% del costo complessivo dei beni ammortizzabili risultante all’inizio dello stesso anno. L’eccedenza è deducibile per quote costanti nei cinque esercizi successivi (Prospetto “A”). Per le imprese esercenti l’attività di autotrasporto, tuttavia, compatibilmente con le previsioni della Circolare Ministeriale N° 11 del 04/03/1982 è prevista una deroga in favore: le spese di manutenzione relative agli automezzi sono deducibili nel limite del 25% del costo complessivo di tali beni strumentali. Nel computo non devono essere considerate le spese sostenute per gli pneumatici. L’eccedenza è poi deducibile per quote costanti nei tre esercizi successivi (PROSPETTO “B”).

Al fine di chiarire il concreto vantaggio si riporta in seguito un prospetto esplicativo dell’effetto su un ipotetico anno fiscale 2018:

Per ulteriori informazioni il nostro Studio resta a disposizione per ogni ulteriore chiarimento necessario.

Sei un libero professionista, gestisci un’azienda o un’associazione?

Vuoi affidarti a uno Studio professionale?

Lo Studio Arca, grazie alla pluriennale esperienza di tre professionisti è a tua disposizione per coprire diverse aree d’interesse per lo sviluppo di progetti imprenditoriali, per la gestione della crisi d’impresa, l’ottimizzazione della gestione delle risorse familiari, la definizione dei migliori assetti proprietari e per gli adempimenti fiscali e civilistici.

Hai un’impresa di autotrasporti ?

Sei sicuro di usufruire di tutti i benefici fiscali previsti per gli autotrasportatori?